BLOGブログ

元本保証の金融商品のメリット・デメリットを知る

更新日 2025年6月3日

将来に向けた安定した資産運用を目指す多くの投資初心者が直面するのは、リスクへの不安と、安全性を求める心理です。特に、元本割れのリスクを抱える金融商品への投資は、踏み出す一歩が重いものとなりがち。そんな中、「元本保証」という魔法のような言葉が、安心感を与えます。既に株式などで資産運用を行っている経験者にとっても、予期せぬ市場の変動に備え、元本保証の金融商品への投資は賢明な戦略の一環です。しかし、多くの投資者が見逃しがちなのが、「元本保証」と「元本確保」の微妙な違い。この記事では、これらの概念を明確にし、元本保証のメリットとデメリットを解説し、賢い資産運用のための一助となることを目指します。

- 元本保証型の商品がわかる

- 元本保証型の投資に向いてる人

- 元本保証と元本確保の微妙な違いがわかる

元本保証とは?

まず、「元本」「元本保証」「元本割れ」の意味を理解しましょう。

「元本」とは、いわゆる「元手」のことで投資に充てた資金の額のこと。

「元本割れ」とは、金融商品の価格が変動して元本(=購入代金)を下回ること。

たとえば、株式や投資信託などは、運用によって高い収益が得られる可能性もありますが、元本割れのリスクもはらんでいます。

「元本保証」とは、金融商品の購入から払い戻しまでの運用期間すべてにわたって、金融機関などが投資家に対して「元本は減りません」と保証すること。

具体的には、銀行預金がこれに当たります。一般に元本保証の商品は、損失リスクの低く、安全性が高い代わりに、収益性は低いのが特徴です。

元本保証は違法!?

「元本保証」をうたって資金集めをすることは、銀行や信用金庫などの金融機関だけに認められています。

よって、その他の企業が「元本保証」を前提として資金集めをすることは、「出資法(出資金の預け入れ、金利等に関する規制を定めた法律)」において禁止されており、「出資法違反」となります。

資産運用先を検討する際は、「元本保証」という言葉に惑わされず、リスクとリターンをよく理解した上で、慎重に判断することが重要です。

間違いやすい元本確保

「元本保証」と似た言葉に、「元本確保」というものもあります。

これは、保険商品などで「満期時のみ」元本が保証されるというものです。

元本確保型の金融商品に投資すると、1年や5年といった期間が決められます。

この満期を迎える前に途中解約すると、途中解約の手数料などが発生するため、元本割れする可能性があります。

ただし、上乗せされる金利や途中解約時の手数料、市場価値の変化によって、元本割れのリスクは異なることに注意が必要です。

この元本確保型の代表的な例として、「国債」や「政府保証債」が挙げられます。

また、老後2,000万円問題を機に注目を集めている「iDeCo(イデコ)」にも「元本確保型」商品があります。

iDeCo(イデコ)とは「個人型確定拠出年金」のことです。

老後の資産形成を目的とした制度で、自分で掛け金を積み立てて運用し、60歳以降に年金または一時金として受け取ります。

運用商品は「元本確保型」と「元本変動型」の2種類に分けられ、どちらを選ぶかは自分で決めます。

元本保証・低リスクの資産運用

.png)

「元本割れのリスクは負いたくない」という投資者にとって、元本保証のある金融商品は安心です。

しかし、そうした商品は総じて金利が低いため、高い運用結果を求めるのは難しいでしょう。

そこで元本割れのリスクの低い「元本確保」の金融商品を選ぶという選択肢も考えられます。

ここでは、比較的リスクが低い投資を紹介し、その特徴や仕組みを解説していきます。

1.定期預金

定期預金は、金融機関に預ける金額と期間を設定し、満期を迎えたときに元本と利息を受け取ることができます。

途中で解約しても元本が割れない点は、定期預金の大きなメリットといえるでしょう。

利率は普通預金より高く設定されていますが、それでも現在はかなり低いので、満足できる利益を得るのは難しいです。

定期預金は資産を増やす目的ではなく、貯蓄のための仕組みだと考えた方がよいでしょう。

「それでも預金するなら、少しでも利回りの高いほうがいい」と考えるのであれば、店舗型の銀行ではなく「ネット銀行」を利用する方法もあります。

ネット銀行は、店舗を持たず人件費などの費用がかからない分、普通預金や定期預金の利息が若干高く設定されている場合があります。

【メリット】

・最高1,000万円の元本保証がある

・満期を迎える前に解約しても元本保証される

・定期預金を担保に借入ができる

【デメリット】

・金利が低く、リターンを実感しにくい

・途中解約すると金利が下がる

2.個人向け国債

国債とは国が発行する債券のことで、なかでも「個人向け国債」は、個人の投資家向けに財務省が発行しているものです。

「個人向け国債」には、固定金利の「固定3年」「固定5年」と変動金利の「変動10年」の3種類があり、1万円から購入可能です。

これを購入すると、一定期間国にお金を投資することになり、半期ごとに利息が支払われ、満期になると保証された年率0.05%(最低)の金利と元本が返済されます。

元本保証はありませんが、元本が割れるリスクは低いといえます。

さらに、必ずしも満期まで保有する必要はなく、購入から1年が経てば1万円単位で売却が可能です。

【メリット】

・1万円から購入可能で、満期前に中途売却できる

・金利の種類を選べる

・0.05%の最低金利保証がある

・毎月発行されているので購入しやすい

【デメリット】

・発行後1年間は原則換金できない

・途中売却時には直近2回分相当の利息が手数料として徴収される

3.個人向け社債

「個人向け社債」は、企業が事業を拡大したり、設備投資したりする資金調達のために、個人向けに発行している債券です。

利回りは、発行している企業により異なりますが、国債に比べて高いリターンが期待できます。

元本保証ではありませんが、会社が倒産しない限り、満期時には利子がついて元本が戻るので、信用性が高い企業を選べば、元本割れのリスクは低く抑えられます。

人気の社債はすぐに完売するほどで、貯蓄を兼ねた投資としては有効でしょう。

【メリット】

・国債に比べて金利が高い傾向がみられる

・企業が発行しているので複数から選べる

・買付手数料がかからない

【デメリット】

・元本割れのリスクは、国債よりも高い

・発行元の企業によってリスクが異なる

4.地方債

「地方債」は、都道府県などの地方公共団体が、建設事業やガス・水道など公営企業の資金調達のために発行する債券です。

利率は国債より若干高めの設定。

元本保証の商品ではありませんが、国債に次いで安全性や信用度は高い債券です。

満期は5年や10年のところが多いですが、満期が長いほど利回りは高くなり、国債や定期預金と比較しても高い金利の場合が多くみられます。

ただし、中途解約する場合は、元本割れする可能性があり、満期まで保有したほうが有利でしょう。

地方債には、「ミニ公募債(住民参加型市場公募地方債)」と呼ばれる個人向け債券も発行されていたり、発行する都道府県の居住者や勤務する個人投資家に限るという制限が設けられていたりします。

なかには、円建てに加えてドル建て債も発行している東京都の「グリーンボンド」のような例もあります。

【メリット】

・国債に比べて金利が高い傾向がみられる

・1万円から購入可能

・国債と同様、半期ごとに利息を受け取れる

【デメリット】

・途中売却すると、元本割れの可能性がある

5.公社債投資信託

「公社債投資信託(公社債投信)」とは、国債や社債、公共団体の債券に限定した投資信託です。

株式を対象とせず、安全性の高い債券のみを対象としているので、市場の価格変動に影響されにくい特徴を持っています。

【メリット】

・市場変動に影響されにくく、元本割れのリスクも低い

・日本以外の債券も購入できる

【デメリット】

・大企業倒産で損失を生む可能性がある

・金利が低い傾向がみられる

6.貯蓄型保険商品

「貯蓄型保険」は、長期間にわたって保険料を積み立て、保険料払込期間が終了後に解約し、解約返戻金を受け取る保険です。

代表的なものに、学資保険や終身保険、個人年金保険があります。

解約返戻金は、積み立てた保険料の総額よりも大きくなるのですが、保険料払込期間中に解約すると元本割れする場合があります。

また、途中で現金に戻しにくいため、その保険の用途以外には使えない点を理解しておく必要があります。

【メリット】

・病気や死亡など万が一の事態に備えられる

【デメリット】

・中途解約すると元本が割れる場合がある

・掛け捨て型に比べ保険料が高め

7.デパート積立

「デパート積立」とは、デパートに毎月一定のお金を積み立て、満期時に積み立て金額以上の買い物券がもらえるサービスです。

満期は大体1年(半年の場合もあり)で、ボーナスとして1ヶ月の積立金が上乗せされる場合が多いようです。

買い物券は、積み立てたデパートでしか使えないという制約がありますが、元本保証のうえ、ボーナスは年利換算で8%という高い利回りは魅力的です。

発行するデパートは、さらなる特典としてホテルやレジャー施設の優待サービスを付けている場合もあるので、よく利用する店舗があるのであれば、検討してみる価値があるでしょう。

【メリット】

・高い利回りのボーナスが魅力的

【デメリット】

・買い物券は積み立てたデパートでしか使えない

・解約時にボーナス分を返金する会則になっている場合が多い

8.旅行積立

「旅行積立」は、旅行会社や航空会社にお金を積み立て、満期時には積み立て金額以上の旅行券が受け取れるサービスです。

積み立て方法は、毎月一定額か一括での積み立てになり、デパート積立と同様にボーナス(サービス額)が上乗せされます。

利率は、積立期間にもよりますが、一般的に1.5~3%の利回りになっている場合が多いです。

毎年の帰省や、必ず旅行に行くことになっている計画がある場合にお得です。

【メリット】

・旅行計画が確定しているならお得

【デメリット】

・旅行券なので、ツアーや航空券、宿泊などに用途が限られる

元本保証はされていないが「元本割れ対策」が為されている投資手法

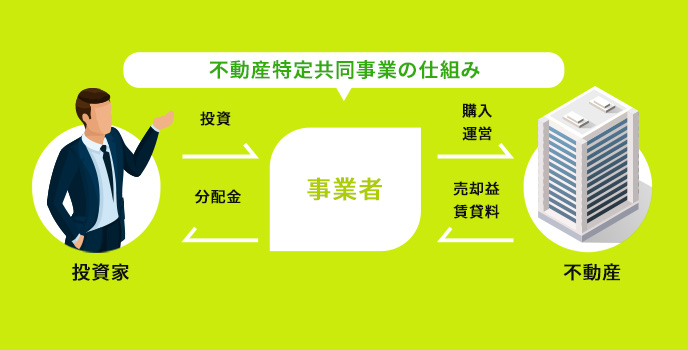

不動産クラウドファンディング

「不動産クラウドファンディング(不動産特定共同事業)」はインターネットを通じて不特定多数の投資家から資金を募り、集まった資金をもとに事業者が不動産投資をする手法です。

投資家は、これによって得られた利益を分配金として受け取ることができます。また、不動産クラウドファンディングは運用期間が決まっており、運用期間が終了すると、出資した元本が償還されます。

【元本割れ対策】

不動産クラウドファンディングでは、元本割れ対策として「優先劣後出資」が採用されているものがあります。

「優先劣後出資」とは、投資家と事業者が共同で出資(投資家を優先出資者、事業者を劣後出資者)し、もし損失が出ても先に事業者(劣後出資者)の出資金から損失が補填されることにより、投資家(優先出資者)の元本の損失が軽減されるという仕組みになっています。

※不動産クラウドファンディングに関しては、下記記事をご参照ください。

・初心者必見!不動産クラウドファンディングのはじめ方

・自分に合った「不動産クラウドファンディング」を選ぶ際に考慮すべき5つのポイントとは?

・不動産クラウドファンディングで得られる分配金の仕組みを理解する

元本保証の金融商品の注意点

元本保証や元本確保の金融商品やサービスは、元本割れしない/しにくいという点では安心して利用できます。

紹介した金融商品は、満期までの運用期間を長くするほど利回りが良くなる一方で、債券はインフレに弱い点に注意を払う必要があります。

元本が保証されているからといって長期債を購入してしまうと、満期がきたときのインフレ率によって価値が減ってしまう可能性があります。

もうひとつの注意点が、金利上昇による価格変動リスクです。

価格変動リスク

新型コロナウイルスの感染拡大により、経済を支えるため、世界各国は低金利に舵を切っています。

日本もその例に漏れませんが、今後は金利が上昇する可能性を含んでいます。

そんな状況下で、償還までの期間が長い債権を保有することは、価格変動リスクがあることを理解しておきましょう。

国債などの債権と利率には、密接な関係性があります。

利率が高ければ高いほど、債券の償還の期間が短かければ短いほど、債券価格の変動は小さくなります。

逆に、利率が低ければ低いほど、債券の償還の期間が長ければ長いほど、債券価格変動の感応度が高くなるのです。

つまり、これから国債に投資しようと考えるのであれば、金利が上昇する可能性を考え、償還までの期間をどう設定するか、価格変動リスクに注意を払う必要があります。

元本保証の資産運用に向いている人

元本保証や元本確保の金融商品やサービスは、元本割れのリスクを避けたい人にぴったりの資産運用です。

しかし、全般に低い利益しか望めないため、資産形成を目指すには向き/不向きがあります。

ここでは元本保証の資産運用に向いている3タイプを解説していきます。

長期的な資産保有が可能な人

元本保証の資産運用は、ローリスク・ローリターンのため、長期または超長期が前提でなければメリットを発揮しにくいといえます。

しばらく使うことがないと思われる資金があるならば、元本保証の資産運用に投下し、保有期間の長さをメリットに変えて、利益を出すことが可能になります。

資産運用に極力時間を浪費したくない人

短期間・短時間で価格が変動する株式やFXは、利益を出すために市場のチェックや、高い頻度で売買取引をしなければいけません。

そのために割かれる時間や労力は、相当な負担になります。

長期保有を前提とした元本保証の資産運用は、保有しているだけでほとんど手間がかかりません。

債権の発行元が債務不履行になるような大ごとにさえならなければ、満期で利益を出すことができます。

資産運用に時間をかけられない、かけたくない人にはおすすめです。

余裕資金を持っている人

長期的な保有と同じくらい重要なポイントは、投資に回せる金額の大きさです。

年率1%の低い利率で運用したとしても、元本が10万円か1,000万円かで、1年後の利益は1,000円と10万円という大きな開きが出てしまいます。

つまり、元本保証・元本確保型の資産運用は、比較的潤沢な余裕資金を貯蓄にして寝かせている人におすすめです。

まとめ|リスクが限定されている元本保証の金融商品

完全に元本保証をする資産運用は、定期預金しかありません。

それも非常に利率が低いので、現状では貯蓄として考え、リスクを低く抑えるのであれば、元本確保の資産運用を選択肢に考えたほうがよいでしょう。

それも現在の利率も低く設定されるため、2〜3年程度の元本確保型金融商品へ投資を繰り返し、今後、金利が上昇した時点でより長い商品に乗り換えるといいかもしれません。

もっと手軽に、もっと身近に!1万円から始められる次世代の不動産クラウドファンディング「利回り不動産」

多額の資金が必要となる不動産物件を小口化させて、短期間で投資ができる不動産クラウドファンディング。

「将来のために資産形成をしたい」「少額で不動産投資を始めたい」「中長期的な資産形成に挑戦したい」

「利回り不動産」では、運用実績が豊富な投資のプロが、みなさまからの資金で一定の期間不動産を運用し、家賃収入や売却益などを還元。

1万円から投資ができ、不動産投資に申し込みから分配金の受け取りまで、すべてインターネット上で行うことができます。

RIMAWARIBLOG運営元情報

- RIMAWARIBLOG編集責任者

- 「利回り不動産」が提供する「RIMAWARIBLOG」ではサービス利用者へ向けた企画情報の発信に加え、各分野の専門家の監修・協力を得て、不動産投資や資産形成をはじめたいと考えている読者に向けて、親切で役に立つ情報を発信しています。

最新の投稿

総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測

総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測 総合2026年5月7日ヘルスケアファンドとは?メリット・デメリットとREIT以外で投資する方法を解説

総合2026年5月7日ヘルスケアファンドとは?メリット・デメリットとREIT以外で投資する方法を解説 総合2026年4月24日カウチポテトポートフォリオとは?初心者におすすめの安定した投資手法を解説

総合2026年4月24日カウチポテトポートフォリオとは?初心者におすすめの安定した投資手法を解説 総合2026年3月19日中東情勢で株価はどう動く?原油・ホルムズ海峡と日本株への影響をわかりやすく解説

総合2026年3月19日中東情勢で株価はどう動く?原油・ホルムズ海峡と日本株への影響をわかりやすく解説