BLOGブログ

人気FP「北野琴奈」さんが語る。投資に成功する人の共通点とは?

更新日 2025年5月14日

【利回り不動産スペシャルインタビュー 第一弾】

新たに始まる本企画では、「資産運用」や「不動産業界」の第一線で活躍される専門家や、経営者をゲストに迎え、ここでしか聞けない、お話を独自視点でインタビューを行ってまいります。記念すべき、第一回目のゲストに登場して頂いたのは、「資産運用 ブログ」をはじめテレビや著書出版、イベントなど多方面で活躍される北野琴奈(きたの・ことな)さん。ファイナンシャルプランナーとして、特に「不動産投資」には実績と定評があります。

今回は、自らの体験談も混じえながら、「不動産投資」と「小口投資」、それぞれのメリットとデメリット、投資初心者への心構えなどを丁寧に語ってくださいました。

Q. 北野琴奈先生は、ファイナンシャル・プランナーとして各所でセミナーをされたり、投資に関するご著書も多いですね。

そもそも、今はファイナンシャル・プランナーとしてどんな相談を受けられることが多いですか。

ファイナンシャル・プランナーは、保険、相続、不動産、金融資産、ライフプランなどの相談をプロとしてお受けする職業です。

ご相談で多いのは、保険の見直しや住宅購入についてですね。保険の商品はどんどん新しいものが出てくるので、その見極めについて。

また住宅購入は、住宅ローンの組み方や不動産市況などについてですね。

Q. 北野先生が得意とされるのは、不動産だと伺いました。

そうですね。若い頃から自分で賃貸経営目的の不動産を購入してきました。

そうした様々な経験から専門的知識が蓄積していったと感じています。

2002〜2003年頃、私が20代後半で初めて購入したのが、東京23区内の木造アパートでした。

借り入れ先を探すのは難しかったですが、試行錯誤しながらなんとか購入することができました。

価格も今ほど高くはなかったですしね。

自身の経験に加えて、不動産好きの人たちから多岐に渡る話を聞いたりしながら、多くのことを学んでいきました。

Q. 不動産に興味を持つようになったきっかけは何だったのですか?

ちょうど2000年に出版された『金持ち父さん 貧乏父さん』がベストセラーになり、それを読んだ方々が不動産に興味を持ち出した頃があって、私もその一人でした。

その後、会社勤めをしながら家賃収入を得るという、いわゆる「サラリーマン大家さん」が増えていったのは、2006年頃から2008年頃です。

「不動産投資」という言葉が徐々に広まっていった時期だったと思います。

Q. 北野先生はそのアパートをどのくらいお持ちになっていたのですか。

14~5年、持っていましたよ。

短期間で物件を安く買って高く売る、というのは、バブル時代やプロの業者さんの考え方。

現在の日本において、一般の方は、保有している不動産を貸して、その賃料でローンを返しながらゆっくり資産にしていくという考えが普通です。

年数が経てば返済が進みますし、ローンが残っていてもそれより高い金額で売れるのであれば、完済してまだお金が残ります。

それまでの返済も賃料の中から行い、管理などにかかるランニングコストも賃料の範囲で賄えているのであれば、損はしませんよね。

収支計算としては、保有中の収支累積金額に売却で手元に残った金額を加え、そこから最初に出した自己資金を差し引いた額が純粋に増えたお金ということになりますね。

細かく言うと、諸経費や税金も考慮する必要はありますが。

Q. ということは、やはり土地の値段が下がらない場所である程度持ち続けないと意味がないということですね。

そうですね。中長期で考えられない方には向いていないかもしれませんね。

それと、こういう「実物不動産」は、自分でやるのが好きな方により向いているとも感じます。

入居者の方の出入居、管理会社さんとのやりとりなどに休日も使うことがありますし、本業の仕事が忙しい方は趣味として楽しめるかどうか、ということもあると思います。

そういったことを外注する方も多いです。どこまでを外に任せるかによって、自分のやるべきことは変わります。

また想定外なこともあります。

どんなに良い条件の物件でも、購入後のトラブル、入居者のことで事故、などということもありますから、そのような時に、専門家にアドバイスをもらったり実際に対応していただいたりできるような環境づくりも大切です。

まあ、実物不動産は基本的にゼロにはなりませんが。

Q. 「実物不動産」投資はマニアでないと厳しそうです。

同じ不動産でも「小口化された不動産投資」もありますが、そのメリットは何でしょうか。

そういう諸々のことをプロに任せ、しかも少額から「不動産投資」できるのが小口化された商品のメリットだと思います。

少額でできるので試しやすいですし、分散もしやすいですよね。

「実物不動産」ならやはり数百万、数千万という自己資金が必要ですから。

「利回り不動産」も小口化された商品ですね。

逆に小口投資のデメリットは、元の運用額が少額なので、利益の絶対額も少ないということですね。

Q. 小口投資先を選ぶポイントはどういうところでしょうか。

運営への信頼、信用に尽きますね。

お金を預ける先が信用できるかどうかが一番のポイントだと思います。

Q. 信頼できるかどうかは、どこで判断すれば良いのでしょう。

見極めは簡単ではないと感じますが、例えば同じ業界のなかの評判を聞いてみたり、クチコミでも、そのクチコミが正しいかどうかを様々な視点から総合的に判断することが大事だと思います。

「この人が言ってるから安心」では自分の資産は守れないと思います。

たとえ上場していたって、危ないこともありますから。

どう考えてもわからないものにはお金を入れないことです。

それと難しいのは、最初は顧客を騙そうと思っていなくても、資金繰りがうまくいかずに自転車操業になってしまい、結果的に破綻してしまうという場合もあります。

また、あまりにも顧客に還元する利益が良いというのは、それだけアクセルを踏んでいるということなので、冷静な目で見ておきたいポイントですね。

「なぜ収益が良いのか」は、よく調べてください。

Q. なるほど。素人だからという気持ちではなく、そこはしっかり自分で調べないといけませんね。

では、小口投資をする場合、収入との割合はどのくらいを考えたら良いのでしょうか。

家族構成や家計の収支などは、人によるので一概にこうと言うのは難しいですが。

まずはお小遣いの中から少しやってみる、という考え方もあるのかなと思います。

数万円から、ちょっと試してみる。増えたら美味しいものでも食べに行こう、というくらいの感じでまずは体験してみるという。

どんな商品でもそうですが、最初から一気にやるのはリスクがありますね。

資産運用の基本は種類と時間の分散で、いくつかの商品に、タイミングもずらしながら分散して運用します。

将来に向けてしっかり運用を考えるのであれば、目標額や運用額、貯蓄と運用のバランスなど、家計の見直しも含めて行うことが大切です。

ご自身で難しいようであれば、ファイナンシャルプランナーなどにアドバイスをもらうのもありでしょう。

ここで貯蓄と運用を行なった場合の、比較をお見せします。

<リタイアまで20年とすると・・・>

| 毎月の積立額 | 貯蓄の場合 | 運用利回り | 得られる金額 |

|---|---|---|---|

| 1%797万円 | |||

| <3万円> | 720万円 | 2% | 884万円 |

| 3% | 983万円 |

| 毎月の積立額 | 貯蓄の場合 | 運用利回り | 得られる金額 |

|---|---|---|---|

| 1%1,328万円 | |||

| <5万円> | 1,200万円 | 2% | 1,474万円 |

| 3% | 1,638万円 |

| 毎月の積立額 | 貯蓄の場合 | 運用利回り | 得られる金額 |

|---|---|---|---|

| 1%1,860万円 | |||

| <7万円> | 2,063万円 | 2% | 1,474万円 |

| 3% | 2,294万円 |

<リタイアまで30年とすると・・・>

| 毎月の積立額 | 貯蓄の場合 | 運用利回り | 得られる金額 |

|---|---|---|---|

| 1%1,259万円 | |||

| <3万円> | 1,080万円 | 2% | 1,476万円 |

| 3% | 1,740万円 |

| 毎月の積立額 | 貯蓄の場合 | 運用利回り | 得られる金額 |

|---|---|---|---|

| 1%2,098万円 | |||

| <5万円> | 1,800万円 | 2% | 2,460万円 |

| 3% | 2,900万円 |

| 毎月の積立額 | 貯蓄の場合 | 運用利回り | 得られる金額 |

|---|---|---|---|

| 1%2,938万円 | |||

| <7万円> | 2,520万円 | 2% | 3,445万円 |

| 3% | 4,061万円 |

Q. 少額でも、貯蓄より利回りは良いわけですからね。

はい。もちろん運用に伴うリスクはありますけれども。

少額でも投資というものをやってみることで、値動きというものを肌で感じることが大事だと思います。

実際にやってみることで「このようなことがあると、こういうふうに経済が動くのか」と、経済を能動的に見ることもできます。

反対に投資を始めて、細かい数字の動きが気になって気になって仕方がない、という方もいます。

それも少しずつ慣れてくるかなと思います。

小さい失敗なら取り返しがつきます。

そういう意味でも、まずはお小遣いから、という考え方もありかなと思います。

最初から大きな失敗をしてしまい「もう2度とやらない」という方もいますからね。

小さい失敗をして、そこから学ぶことも大事だと思います。

その経験から自分なりのリスクマネジメントができるようになっていくように感じます。

Q. リスクはつきものだと考えた方が良いということですね。

北野先生はリスクをどのように判断しておられますか。

私は投資する時は、最悪のことを想定しますね。

これがゼロになるかもしれない、もしくはマイナスになることはあるのだろうか?と具体的に考えてみます。

不動産の場合でしたら、ローンさえ返済していれば、建物を壊しても、最悪土地は残るのではないかなどと、起こりうることを考えてみます。

つまり、万が一最悪の事態になっても自分は対応できるかということも想定しておいた方が良いと思うんです。

もちろん実際には起きない確率の方が高いとは思っていますけれども。

もしもの場合に備えて、運用にあたっては時間、種類を分散させるわけです。

リスクの許容量は人によって違いますので、自分はどこまでなら許容できるのかを考えておくことも必要だと思います。

Q. 北野先生は投資の上手い人もたくさん見ておられると思います。投資の上手い人の特徴はありますか。

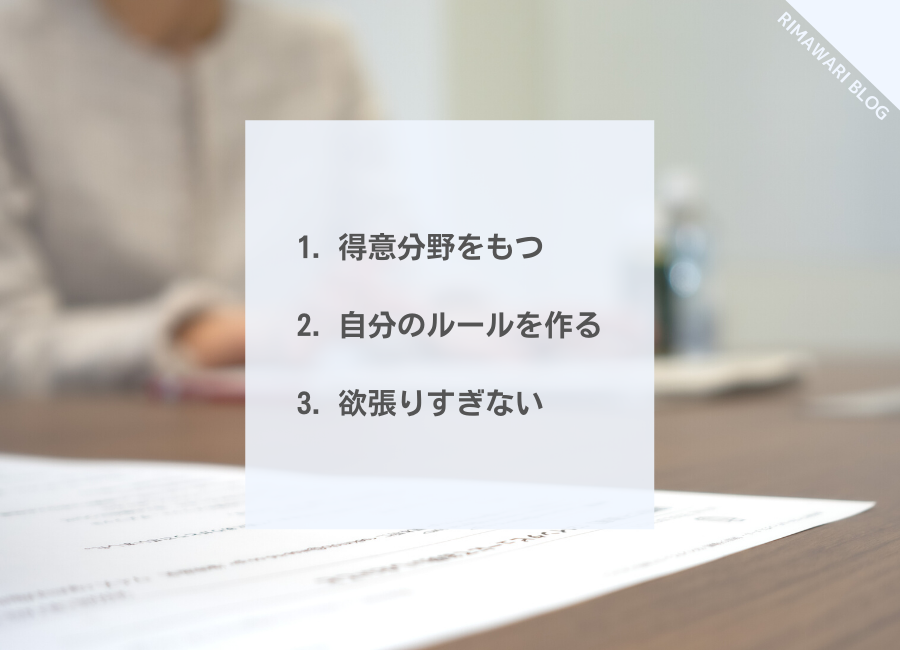

いくつかあると感じるのですが、ここでは3つご紹介しましょう。

【投資に成功する人】の3つの特徴とは。

まず投資が上手いなと思う方は、得意分野で利益を伸ばしていると感じますね。

例えば不動産が得意なら不動産で。不動産のなかでも、生まれ育ったとか、長く住んでいるとか、特定の地域に絞り込んで成功している方もいます。

短期的にあっちもこっちも首を突っ込んで、結局どっちつかず、という方は中途半端になってしまう可能性も大きいのかなと。

もちろん、先ほどもお話しましたように分散は大切なのですが、得意分野を持った上で分散ができるとより強いと思います。

投資で成功している人は、例えば「いくら以上になったら売る」「いくら損をしたら損切りする」あるいは「中長期で見ているから、目先の値動きはさほど関係なく、毎月決めた額を投資する」というような、その人なりのルールを決めて実行している人が多いです。

初心者には難しい部分もあるのですが、いろいろなことを経験して自分なりの指針が作れると良いのかなと思います。

天井や底で取引しようとする人は、結局、損をしていることが多いです。

「税金を考えると今売れないなあ」なんて言っているうちに下がっちゃうという例もあります。

欲張りすぎず、ほどほどを心がける。欲張りたい気持ちはわかりますが(笑)。

Q. 北野先生は、今、不動産の現状をどう見ておられますか。

新型コロナがどこで収束するかによって、はっきりしたことは言いづらいですが。

今時点で言えば、東京都心の不動産、政令指定都市は比較的堅調です。

またコロナの影響で、一部都心近郊や近県への人口流出の動きが見られ、都心一極集中だけではない状況です。

都心は資産家、共働きで世帯年収が高い、いわゆる「パワーカップル」といわれる方たちが高値のマンションを買っています。

海外の資産家にとっても、都心のマンションは値頃感があるようです。

不動産は金利情勢に影響を受けやすいので、アメリカの利上げの動向を始めとして、世界の金利情勢にも注目しておきたいところです。

世界では、日本不動産も運用の選択肢のひとつとなっていますので、一般の方も、世界の運用資産と比べてどうか、という情報は入れておいたほうがいいでしょう。

Q. 貴重なお話をありがとうございます。

北野先生は「利回り不動産」のワイズホールディングス、和泉隆弘社長とは、旧知の仲と伺いました。

和泉社長が銀行におられた時、私のお客様と不動産関係のローンの相談に行ったことからの長いお付き合いです。

銀行でも本当にキャリアのある方なので、独立されると伺い、驚きました。紳士的で、芯のある穏やかな方です。

銀行にお勤めだった方がその目線で商品を扱っておられるのは非常に興味深いですね。

どういうところに注目されているのか、今度はぜひ私がインタビューしてみたいです。

北野琴奈(きたの ことな)

-

- ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)

-

- ワインエキスパート(日本ソムリエ協会認定)

1974年 北海道生まれ。津田塾大学卒業後、会社員を経て独立。実践型FPとして資産運用、不動産投資・賃貸経営、キャリアなどに関する講演、執筆、コンサルティング等を行う。会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。同時にロバート・キヨサキ著『金持ち父さん貧乏父さん』を読んだのをきっかけに、夢実現の手段として不動産投資・経営をはじめ、東京を中心に保有。海外にもチャレンジし、アメリカでの賃貸経営も手掛ける。TBS「かっちりマンデー!!」「がっちりアカデミー!!」、BS11デジタル「不動産王」、BSジャパン「日経プラス10」、日経CNBC「不動産投資 AtoZ」等にコメンテーターとして出演、その他メディア出演・取材協力多数。一方、ワイン好きの趣味が高じて「ワインエキスパート」の資格を取得、ワインに関する講座を務める。著書:『はじめての人の J-REIT 基礎知識&儲けのポイント』(すばる舎)、『47 テーマで学ぶ家計の教科書~節約とお金のキホン!』(TAC 出版)、『逆算で夢をかなえる人生とお金の法則』(筑摩書房)など。

- WEB www.kotonakitano.com

取材:森綾

編集責任者:木山善豪

もっと手軽に、もっと身近に!1万円から始められる次世代の不動産クラウドファンディング「利回り不動産」

多額の資金が必要となる不動産物件を小口化させて、短期間で投資ができると不動産クラウドファンディングサービスです。2022年度日本中小企業大賞「新規チャレンジ賞」受賞、サービス開始以来、元本割れ0件の実績を誇る「利回り不動産」は、運用実績が豊富な投資のプロが、みなさまからの資金で一定の期間不動産を運用し、家賃収入や売却益などを還元するサービスです。1万円から投資を始められ、不動産投資に申し込みから分配金の受け取りまで、すべてインターネット上で行うことができる新時代の資産形成ツールです。

こちらの記事もおすすめです👇

RIMAWARIBLOG運営元情報

- RIMAWARIBLOG編集責任者

- 「利回り不動産」が提供する「RIMAWARIBLOG」ではサービス利用者へ向けた企画情報の発信に加え、各分野の専門家の監修・協力を得て、不動産投資や資産形成をはじめたいと考えている読者に向けて、親切で役に立つ情報を発信しています。

最新の投稿

総合2026年6月3日【2026年最新レポート】ラピダス進出で激変する北海道千歳市!地価上昇率全国1位となった背景を解説

総合2026年6月3日【2026年最新レポート】ラピダス進出で激変する北海道千歳市!地価上昇率全国1位となった背景を解説 総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測

総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測 総合2026年5月7日ヘルスケアファンドとは?メリット・デメリットとREIT以外で投資する方法を解説

総合2026年5月7日ヘルスケアファンドとは?メリット・デメリットとREIT以外で投資する方法を解説 総合2026年4月24日カウチポテトポートフォリオとは?初心者におすすめの安定した投資手法を解説

総合2026年4月24日カウチポテトポートフォリオとは?初心者におすすめの安定した投資手法を解説