BLOGブログ

元三菱UFJ銀行員が、貸金庫事件について解説!

更新日 2025年6月3日

1.事件の概要

山口:

三菱UFJ銀行の支店に勤務する40代の女性行員(営業課長)が、顧客の貸金庫をスペアキーを悪用して無断で開け、保管されていた金品を盗んでいたものです。

当該行員は、転勤を挟み2つの支店で数年にわたり犯行を繰り返し、現在判明しているだけで被害者数は約60名、被害額は10数億円とされています。但し、今後の調査次第では、さらに増える可能性があります。

事件の詳細は2024年12月16日に開かれた同行の記者会見(報道機関によるYouTube動画あり)をご覧ください。

2.貸金庫の利用目的

山口:

最大の目的は、盗難防止です。大事な物を家に保管しておいて盗まれたら困るので、セキュリティの固い銀行の貸金庫を利用するのです。

「貸金庫の利用者層は富裕層」というイメージを持つ方がいらっしゃると思いますが、よくわかりません。富裕層は、セキュリティの高い自宅の金庫、あるいは、法人を設立し会社の金庫に大事なものを保管しているかもしれません。貸金庫は全国の支店で多数貸し出されていますので、セキュリティに関心のある様々な方々が利用しているのではないかと思います。

山口:

銀行はお客さまの貸金庫の出し入れに立ち会わないので中身を見ることはなく、私にも明確にはわからないのですが、想像では、貴金属・非上場株券・不動産権利書などが中心ではないかと思います。

但し、今回の記者会見で、かなりの金額の現金の被害があったことが明らかになりました。これには私も驚きました。現金であれば、すぐ横の銀行窓口かATMで預金すればよいからです。

たとえば、銀行の信用不安が発生した際に、現金を引き出すために混雑した窓口に長時間並ぶことを嫌って、あらかじめ一定額だけは現金で持っておく、などということが考えられます。

3.貸金庫に現金を預けることの是非

山口:

三菱UFJ銀行の貸金庫の規定では、現金は預けてよい物・預けてはいけない物のどちらにも明記がありません。

それなら「現金を貸金庫に入れることを禁止すればよいのでは」という意見もあると思います。

ただ、私は、現状のままの全面禁止は難しいのではないかと思います。たとえば、明治時代に発行された稀少価値のある貨幣、10万円記念金貨、外国の金貨なども禁止せねばならならないからです。現金を禁止するのであれば、どの貨幣を禁止するのかをひとつひとつ具体的に明確に規定し、新貨幣が発行されるたびに規定を改訂する必要があります。

それにしても、銀行はお客さまの貸金庫の出し入れに立ち会わないので、何を保管しているのかを見ることができません。規定だけでは限界があるのも事実です。

4.犯行の手口と4つの関門

山口:

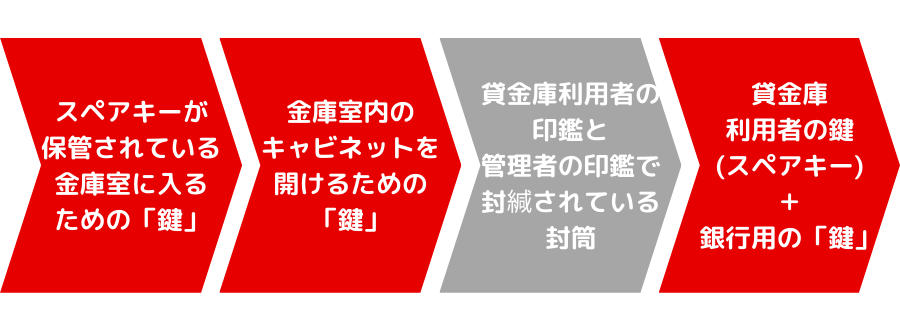

記者会見によれば、当該営業課長は、銀行に保管されていた貸金庫のスペアキーを使って解錠していました。

スペアキーは、貸金庫とは別の金庫室(当然、施錠されている)の中の、さらに施錠されたキャビネット内に封筒に入れて保管され、その封筒は、貸金庫新規契約時に捺印されたお客さまの印鑑と管理者の印鑑(かなり昔の行員のものもあったと推測)とで封緘されていました。そして、貸金庫を開ける際には、お客さまの鍵以外に銀行用の鍵が必要になります。つまり、4つの関門があったのです。

この4つの関門のうち銀行用の3つの鍵は、営業課長の権限なら使用することができました。銀行では、重要な鍵は鍵管理機という機械に刺した状態で管理されており、その機械に行員証を読ませると、自分の権限で使用できる鍵を抜き取ることができるのです。したがって、鍵の使用記録は残ることになります。

「本当に営業課長の単独犯なのか」という疑問を持たれる方もいらっしゃると思いますが、3つの鍵は営業課長ならひとりで使用することが可能でした。ただ、驚くべきは、当該営業課長が、お客さま印のあるスペアキーの封緘を破っていたことです。そこは絶対にあってはならないことでした。そして、使用後は、おそらく偽装して再封緘を行っていたのです 。

5.検査で発見できなかったのか

山口:

スペアキーの保管状況については、委託先である関連会社による定期検査が行われていましたが、そこでも不正は発見できませんでした。検査手続上は、封緘の破損などの異常有無を確認することになっていたものの、具体的な細かいチェックポイントまでは規定されていなかったことが記者会見で明かされました。

犯行に及んだ当該営業課長の責任はもちろんですが、私は、この検査で不正を見抜けなかった責任も重大だと思います。検査では封筒の数を数えただけだったのではないか、そのような疑問すら浮かんで来ます。

仮に、当該営業課長が封筒を新しいものに替えて自分の印鑑とお客さま名のニセ印鑑(購入等で入手)で封緘していたのなら、最近の貸金庫新規契約者との照合によって不正を発見できた可能性があります。

なお、防犯カメラによる撮影はされていますが、何かを紛失したなどの問題が起きた時以外は、基本的に防犯カメラ映像を見ることはありません。

6.スペアキーは必要か

山口:

お客さまによる紛失時のほか、警察の捜査や税務署の調査の際には貸金庫を開けねばなりませんので、銀行がスペアキーを持つことは必要だと思います。

今回の事件を契機に、三菱UFJ銀行では、スペアキーを支店保管から本部保管に切り替え、支店に送付する際も支店長宛としました。これで支店行員単独での犯行はできないことになりました。しかし、これは緊急措置であり、今後も改善を図ることが記者会見で表明されました。

7.他の行員は怪しまなかったのか

山口:

当該営業課長の動きについて、他の行員は怪しまなかったのか、という疑問を持つ方も多いと思います。

そのことを考える前提として、三菱UFJ銀行の営業課長がどういう立ち位置なのかというご説明をせねばなりません。

「営業課長」というと、外訪でお客さまに会っていろいろ営業するイメージがあります。しかし、三菱UFJ銀行の支店では、それとは異なります。支店の店舗に行くと、1階が預金関係、2階が融資関係になっていることが多いのですが、その1階の預金関係の事務を中心とする係が営業課であり、そこの課長となります。預金関係の重要事務の決裁や、貸金庫スペアキー等の重要物件の保管管理は、基本的に営業課長に任されています。

一方、営業課にはもうひとつの側面があります。それは、支店の庶務的な仕事も担うという点です。そういう意味では、営業課長には庶務課長的な役割もあるのです。

貸金庫業務は重要な業務ではあるのですが、恒常的な業務としては、お客さまのご案内と銀行鍵1つの開閉だけであり、お客さまの現金や通帳を触る業務ではありません。そのため、他の行員の感覚としては庶務の仕事に近く、関心があまりなかったのではないかと推測します。

但し、当該営業課長が貸金庫室に頻繁に出入りしていること、貸金庫室内にいる時間が長いこと、箱や袋を持ち込んで(盗んだものを隠すため)出入りしていることを、不自然に思った行員がいた可能性はあります。しかし、まさかスペアキーを悪用しているとは想像できなかったこと、目の前の忙しさに追われていたことなどから、指摘には到らなかったと思われます。

8.今後の対策

山口:

権限のある人間による悪意の犯行を不可能にするためには、鍵の保管や貸金庫室の開閉を複数の行員で実施する方法が考えられるとは言え、銀行は支店の人員削減による合理化を進めていますので、現実的ではないと思います。たとえば貸金庫の解錠を生体認証にする、あるいは、記者会見で記者から意見のあった各種デジタル化の対策が必要と思われます。但し、それなりの設備投資が必要になります。

9.「貸金庫利用料は上がるのか?」は愚問か

山口:

私は違う見方をしています。あの記者会見では、鍵の本部保管や貸金庫業務のデジタル化等の話が出た流れの中での質問でした。そこで、あの記者は、人件費や設備投資によるコストアップに伴う利用料値上げについて質問したかったのではないか、と私は推測しています。仮にそうであれば、記者はその前提条件を話すべきでした。

一方、回答する銀行の役員も、話の流れを汲んで、質問の趣旨を確認してから回答すべきでした。担当役員は「値上げの予定はない」と回答しただけでした。記者の皆さんはお客さまの声を代弁する人たちでもあるわけです。日本を代表する銀行を名乗りたいのであれば、役員としてはそれを慮って趣旨を確認することぐらいは当然にできなければなりません。

10.○○に甘い銀行

山口:

私が銀行に勤務していた頃、ある小さな事件がありました。

行員だけが利用する銀行の施設で、連続現金○○事件があったのです。施設管理者が本部の所管部に連絡したのですが、業務外であったためか所管部は調査すら拒否しました。

行員が行為者であることは明白なのに、銀行としては、その者に給料を払って雇い続けることにしたのです。ずいぶんと○○に甘い銀行だと思ったものでした。

問題は、そのような行員が、将来、お客さまの大切なものを○○するような人物になりかねないという点です。事件が小さいうちに芽を摘んでおくことはとても重要です。今回の貸金庫事件の場合、過去にそのような小さな事件があったかどうかはわかりませんが、このような銀行の姿勢では、予兆があったとしても記録に残らず、見逃すことになります。

山口:

そうですね。記者会見によれば、今回の事件の発覚の契機とされるお客さまからの問い合わせは今年の10月にあったということです。しかし、仮に、盗難を疑う問い合わせがもっと以前からあり、銀行側として「あり得ない」として門前払いし、記録にも残していなかったとすれば、これも管理不全と言わざるを得ません。記録がないというだけで、問い合わせがなかったとは言い切れないのです。

今回の貸金庫窃盗事件については、銀行としては気が付かなかったとは言え、当該営業課長に給料を払って雇い続け、結果的にその生活を支えて側面支援した形になりました。銀行の使用者責任は、その意味でもとても重大だと言えます。

山口:

たしかにまだ逮捕されていないことに疑問を抱く方もいらっしゃると思います。銀行がこの者をかばっているように見えてしまうため、記者会見ではもっと丁寧に説明すべきでした。お客さまから警察に被害届が出されていない可能性もあり、警察が本格的な捜査を開始できていないのかもしれません。ただ、いずれ容疑の全容が固まって逮捕されれば、氏名等は公表されるのでは、と私は予想しています。

11.自分に甘い人間の集団からの脱却を

山口:

今回の貸金庫事件にしても、今年6月に金融庁から業務改善命令を受けたファイアーウォール規制違反にしても、三菱UFJ銀行の組織としての問題が重大である一方、行員が誘惑に負けた結果とも言えます。銀行全体として「自分に甘い人間の集団」に成り下がっていないか総点検し、そのような状態から脱却してほしいと思います。

プロフィール

山口仁史

株式会社ワイズホールディングス顧問、利回り不動産のオペレーション・CS担当。

早稲田大学政治経済学部卒業、現三菱UFJ銀行に入行。

支店勤務を経て、本部にて有価証券に係る法令・決済・IT・会計等の管理系業務に従事。金融商品取引法導入、有価証券電子化・決済制度変更・カストディ、金融商品会計・IFRS、J-SOX、銀行合併に伴うシステム統合、三菱UFJモルガン・スタンレー証券の前身会社の設立等を担当。

銀行勤務時代に一棟マンション投資を始め、複数棟を取得。のち独立・起業し、現在は不動産投資家・経営者、業務改善コンサルタント。

取引が電子化されている不動産クラウドファンディングなら、そのようなリスクはございません。

利回り不動産は、サービス開始以来、元本割れ0件の実績を誇る不動産クラウドファンディングサービスです。詳しくは動画をチェック!

RIMAWARIBLOG運営元情報

- RIMAWARIBLOG編集責任者

- 「利回り不動産」が提供する「RIMAWARIBLOG」ではサービス利用者へ向けた企画情報の発信に加え、各分野の専門家の監修・協力を得て、不動産投資や資産形成をはじめたいと考えている読者に向けて、親切で役に立つ情報を発信しています。

最新の投稿

総合2026年6月22日日本人がハワイ不動産に投資するメリットは?購入時の注意点も解説

総合2026年6月22日日本人がハワイ不動産に投資するメリットは?購入時の注意点も解説 総合2026年6月3日【2026年最新レポート】ラピダス進出で激変する北海道千歳市!地価上昇率全国1位となった背景を解説

総合2026年6月3日【2026年最新レポート】ラピダス進出で激変する北海道千歳市!地価上昇率全国1位となった背景を解説 総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測

総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測 総合2026年5月7日ヘルスケアファンドとは?メリット・デメリットとREIT以外で投資する方法を解説

総合2026年5月7日ヘルスケアファンドとは?メリット・デメリットとREIT以外で投資する方法を解説