BLOGブログ

2024年からの新NISAと、現行NISAの違いとは?

更新日 2023年6月20日

いつもRIMAWARIBLOGをお読みいただきありがとうございます!

2024年1月より、現在のNISA(少額投資非課税制度)が大幅に変更となり、新NISA制度が始まります。

新NISAが始まるとは知っていても、実際にどのように変わるのかよく知らないという方も多いのではないでしょうか。

本記事では、従来のNISAと新NISAの違いについて解説していきます。

すでにNISAを利用している方も、これからの方も変更ポイントについて押さえておきましょう。

- 2024年から始まる新NISA制度を知りたい

- 新NISAの増大額がわかる

従来のNISA制度とは?おさらいをしていきましょう

NISAとは、2014年から開始した個人投資家向けの非課税制度のことです。

本来であれば、株式や投資信託などに投資をした場合、利益や受け取った配当に対して約20%の税金がかかります。

しかし、NISAを利用することで「NISA口座」内で購入した金融商品から得られる利益は非課税となります。

つまり、税金がかからず、効率的に資産を増やすことができます。

従来のNISAでは、一般NISA・つみたてNISA・ジュニアNISAの3種類があり、それぞれ年間の非課税枠や保有期間が異なります。

これらの3種類のNISAは、2023年末で口座開設および新規購入ができなくなります。

新NISAが生まれた理由とは?

新NISAが生まれた理由には、政府が発表した「資産所得倍増プラン」が背景にあります。

資産所得倍増プランとは、家計の金融資産を貯蓄から投資にシフトしていくという方針です。

2014年から開始されたNISAですが、制度が複雑という声もあり中間層の利用が増えづらいという状況でした。

利用者の増加や預貯金を投資につなげる施策として、「令和5年度税制改正」の大網で制度の恒久化を発表。

なるべくシンプルでわかりやすい税制優遇制度にするべく、新NISAとして生まれ変わることになったのです。

新NISAの抜本的拡充・恒久化では、今までのNISAよりもさらに利用しやすくなります。

主に以下の3つが大きなポイントとなります。

・非課税投資枠が360万円に拡大

・非課税保有期間の無期限化

・売却で投資枠が復活

非課税投資枠が360万円に拡大

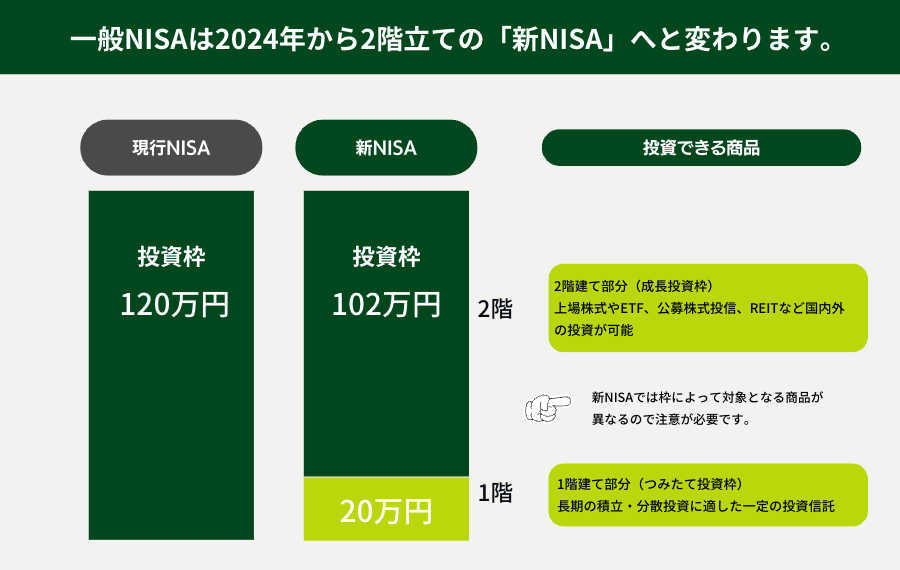

新NISAでは、非課税投資枠が年間360万円と大幅に拡大します。

2023年末までの現行NISAでは、つみたてNISAが年間40万円、一般NISAが年間120万円に限られており、どちらかひとつしか選ぶことができませんでした。

しかし、2024年以降の新NISAでは、つみたて投資枠と成長投資枠(一般NISAの後枠)の併用が可能になります。

また、つみたて投資枠では120万円まで、成長投資枠では240万円までとそれぞれ年間の投資枠も拡大となっています。

つまり、つみたて投資枠の120万円と成長投資枠の240万円を上限まで利用することで、一年間で合わせて360万円まで非課税で投資ができるということになります。

非課税保有期間の無期限化

新NISAでは、非課税保有期間が無期限化となります。

現行NISAでは、口座開設期間に制限があり、NISA口座を早い時点で開設して運用しないと最大限の恩恵を受けられない仕組みでした。

しかし、制度の恒久化や無期限化によって、いつから、何年利用しても利益が非課税になります。

5年・20年という期限があった非課税保有期間を気にせずに、長期的な視点で資産運用が可能です。

今すぐには投資を始められない方や若年層にとっても、今後利用しやすい制度になるでしょう。

売却で投資枠が復活

新NISAでは、運用していた資金の一部を売却した場合、翌年から投資枠が復活します。つまり、枠の再利用が可能となります。

現行NISAでは資産を売却した場合、投資枠の復活は認められていません。

何年保有しても、何回売買しても年間の上限額を超えての投資はできませんでした。

しかし、2024年からの制度変更で1,800万円の非課税保有限度額内であれば、再度商品の買付ができるようになります。(成長投資枠は1,200万円まで)

従来のNISA制度との違い

現行NISAと新NISAでは、非課税構造にも違いがあります。

非課税枠が2階建て構造に切り替わっており、1階と2階では金融商品のタイプが異なります。

原則、つみたてNISAの対象商品である1階部分を利用しないと、2階部分で投資することができません。

安定的な積み立てをしながら、個別株の売買を行うことを狙いとしています。

・1階建て部分(つみたて投資枠)

長期の積立・分散投資に適した一定の投資信託

・2階建て部分(成長投資枠)

上場株式やETF、公募株式投信、REITなど国内外の投資が可能

また、現行制度である一般NISAは「成長投資枠」へ、つみたてNISAは「つみたて投資枠」へと生まれ変わりますが、ジュニアNISAだけは2024年以降制度が終了します。

現行のジュニアNISAで投資している商品については、非課税期間が終了後に継続管理勘定へと移管されます。成人年齢である18歳になるまでは非課税で保有することが可能です。

《まとめ》長期視点で資産運用に活用できる新NISA

本記事では、新NISAの変更ポイントや現行NISAとの違いについて解説しました。

2024年よりスタートとなる新NISAは、長期的な視点での資産形成に活用でき、より自由で利用しやすい制度へ変わります。

中でも、非課税投資枠の拡大は従来のNISAユーザーにとっても大きなメリットと言えます。

また、「投資を始めてみたい」と思っていた方にとっても、新NISAが良いきっかけになるかもしれません。金融機関ごとに取り扱っている商品やサービスも異なりますので、一度比較してみてください。

もっと手軽に、もっと身近に!1万円から始められる次世代の不動産クラウドファンディング「利回り不動産」

多額の資金が必要となる不動産物件を小口化させて、短期間で投資ができると不動産クラウドファンディングサービスです。2022年度日本中小企業大賞「新規チャレンジ賞」受賞、サービス開始以来、元本割れ0件の実績を誇る「利回り不動産」は、運用実績が豊富な投資のプロが、みなさまからの資金で一定の期間不動産を運用し、家賃収入や売却益などを還元するサービスです。1万円から投資を始められ、不動産投資に申し込みから分配金の受け取りまで、すべてインターネット上で行うことができる新時代の資産形成ツールです。

RIMAWARIBLOG運営元情報

- RIMAWARIBLOG編集責任者

- 「利回り不動産」が提供する「RIMAWARIBLOG」ではサービス利用者へ向けた企画情報の発信に加え、各分野の専門家の監修・協力を得て、不動産投資や資産形成をはじめたいと考えている読者に向けて、親切で役に立つ情報を発信しています。

最新の投稿

総合2026年7月1日半導体関連銘柄とは?主要5カテゴリの注目銘柄と合わせてわかりやすく解説!

総合2026年7月1日半導体関連銘柄とは?主要5カテゴリの注目銘柄と合わせてわかりやすく解説! 総合2026年6月22日日本人がハワイ不動産に投資するメリットは?購入時の注意点も解説

総合2026年6月22日日本人がハワイ不動産に投資するメリットは?購入時の注意点も解説 総合2026年6月3日【2026年最新レポート】ラピダス進出で激変する北海道千歳市!地価上昇率全国1位となった背景を解説

総合2026年6月3日【2026年最新レポート】ラピダス進出で激変する北海道千歳市!地価上昇率全国1位となった背景を解説 総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測

総合2026年5月20日ナフサ不足が不動産業界に与える影響を予測